Vous n'êtes pas identifié.

• Annonce ToutSurTout

Déjà 15 ans !

Si vous souhaitez participer vous aussi aux discussions sur le forum, il faut vous inscrire ou vous identifier.

Les inscriptions sont actuellement OUVERTES.

Pages: 1

Réponse : 0 / Vues : 2 189

- Accueil forums

- » Le bar

- » Les tarifs bancaires vont encore augmenter en 2017

Message 1 Discussion postée le 07-12-2016 à 17:10:48

El Roslino

- Titre: VIP

- Avancement: Niveau 5

- Lieu: U.S.A

- Date d'inscription: 07-07-2016

- Messages: 33 196

- Site web

Les tarifs bancaires vont encore augmenter en 2017

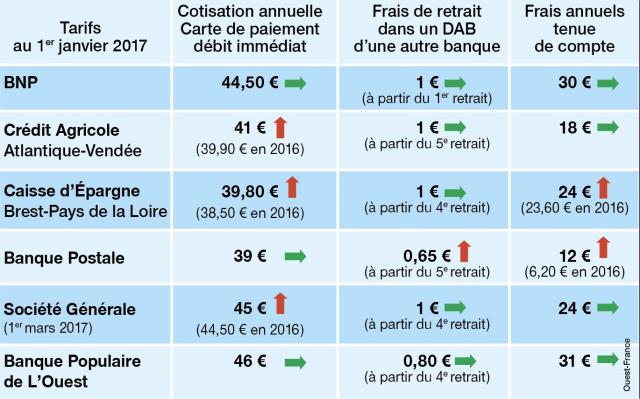

Frais de gestion, cotisation de carte bleue, prix d'un retrait dans une autre banque... Une étude montre qu'un certain nombre de tarifs bancaires vont encore augmenter en janvier 2017.

Une étude, commandée par le quotidien Le Figaro et réalisée par le comparateur meilleurebanque auprès de 54 banques, révèle que la moitié des établissements bancaires vont appliquer de nouveaux tarifs en 2017, et la plupart en les revoyant à la hausse.

Les frais de tenue de compte, qui se généralisent depuis deux ans, vont augmenter. En moyenne de 13 %, a calculé meilleurebanque. La Banque postale affiche la plus grosse augmentation : les frais passent à 12 par an, contre 6,20 l'an dernier, et 4,20 en 2015. « LCL, le Crédit coopératif et quelques caisses régionales du Crédit agricole resteront les rares banques à ne pas encore en facturer », précise Le Figaro.

Les cotisations pour les cartes bancaires classiques à débit immédiat vont aussi augmenter, en moyenne de 3,35 %. Alors que les tarifs de la carte à débit différé diminueront de 1,12 % en moyenne.

Quid des retraits effectués chez une banque concurrente ? En général, les établissements bancaires les facturent au bout de quatre ou cinq opérations. Cinq retraits coûteront en moyenne 21,20 , soit 4,5 % plus cher qu'en 2015. Mais souligne le quotidien, « les trois quarts des banques qui mettront à jour leurs tarifs n'augmenteront pas le prix de ce service ».

De bons bénéfices

Pour justifier ces hausses de tarifs, les banques avancent les taux d'intérêt très bas qui entament leurs marges. Un argument que balaie l'Association française des usagers des banques (Afub).

« Si les taux sont très bas, c'est aussi parce que les banques empruntent elles-mêmes à des taux quasi-nuls auprès de la Banque centrale européenne. Donc cet argument économique ne tient pas, tacle Serge Maître. D'autant plus que l'évolution de leurs bénéfices oscille entre +3 % et + 6 %. La BNP a fait 2,5 milliards d'euros de bénéfices l'an dernier, BPCE 2 milliards, et la Banque postale 1,3 milliard. Les banques vivent surtout mal que l'augmentation de leurs profits ne suive plus la courbe ascendante qu'elles ont connue les années passées. »

Or, souligne Serge Maître, ces hausses tarifaires concernent des services de base, donc touchent particulièrement les ménages modestes.

De son côté, la Fédération bancaire française regrette que « toutes les banques ne soient pas dans le panel de l'étude ». Et souligne que si certains tarifs augmentent, d'autres « baissent ou stagnent ». Outre les taux d'intérêt bas, pour expliquer ces hausses, la FBF met aussi en avant les « contraintes réglementaires » importantes qui les « obligent à investir », occasionnant des contraintes supplémentaires.

Les banques en ligne moins cher

Que faire ? « Les usagers des banques ont la possibilité de refuser ces hausses de tarifs, par courrier avec accusé de réception, avant leur mise en uvre, donc avant le 31 décembre, indique le représentant de l'Afub. Il suffit de faire état de l'article L 312-1-1 du Code monétaire et financier. La banque n'a alors pas le droit d'appliquer la nouvelle tarification ».

Certains établissements sont passés outre, et ont appliqué les hausses de tarifs malgré tout. « Nous avons lancé contre elles une action de contre qui est en cours », fait savoir l'Afub.

Les banques peuvent aussi décider de résilier le compte mais, selon l'Afub, c'est une démarche qui est rarement entreprise.

De son côté, le comparateur meilleurebanque invite à se tourner vers les banques en ligne, qui coûtent globalement moins cher que les établissements traditionnels. Un client « classique » peut économiser de 180 à 190 par an, évalue le comparateur.

Réponse : 0 / Vues : 2 189

Pages: 1

- Accueil forums

- » Le bar

- » Les tarifs bancaires vont encore augmenter en 2017

Le forum de Loic DL exécute les 7 requêtes SQL en 0.031 secondes.

© Copyright Numéro HFUF1C5 enregistré chez  pour toutsurtout.biz.

pour toutsurtout.biz.

Révision source V474